Η Εταιρεία Περιορισμένης Ευθύνης θεσπίστηκε το έτος 1955 (:ν. 3190/1955). Η Ιδιωτική Κεφαλαιουχική Εταιρεία πενήντα, σχεδόν, χρόνια μετά (:ν. 4872/2012). Η τελευταία, ως νεότερος θεσμός, ήταν, εκ των πραγμάτων, περισσότερο σύγχρονος. Αναγκαίες, εντούτοις, αποδείχθηκαν οι προσαρμογές των δύο εταιρικών τύπων στις ανάγκες που οι οικονομικές και επιχειρηματικές συνθήκες επέβαλλαν. Ο πρόσφατος νόμος για τις ΑΕ (:ν. 4548/18) και ο άνεμος εκσυγχρονισμού, νεωτερισμών και βελτιώσεων που τον συνόδευε λειτούργησε, σαφώς, προς την κατεύθυνση αντίστοιχων βελτιώσεων και στους συγκεκριμένους, δύο, εταιρικούς τύπους. Αυτό αποδείχθηκε περισσότερο εφικτό για την ΙΚΕ λιγότερο όμως εφικτό για την ΕΠΕ: οι βασικές «δομικές» δυσλειτουργίες της τελευταίας δεν ήταν δυνατό να αρθούν με νομοθετικά «μπαλώματα». Ποια είναι η τελευταία προσπάθεια νομοτεχνικών βελτιώσεων των δύο θεσμών; Θα επιδράσει, άραγε, στην ύπαρξη και πορεία τους στο μέλλον;

Οι νέες ρυθμίσεις

Με πρόσφατες νομοθετικές ρυθμίσεις, (:ν. 4872/2021) επιχειρήθηκαν περαιτέρω βελτιώσεις στις ΕΠΕ και τις ΙΚΕ. Στόχευση, κατά το σχετικό Δελτίο Τύπου του Υπουργείου Ανάπτυξης και Επενδύσεων, η (πράγματι αναγκαία) μείωση των διοικητικών βαρών. Συγκεκριμένα (:άρ. 50-55 ν. 4872/2021): (α) η διάρκεια και των δύο εταιρικών μορφών ΕΠΕ και ΙΚΕ μπορεί πλέον να είναι ορισμένου ή αορίστου χρόνου και (β) για όσες εταιρείες έχουν επιλέξει διάρκεια ορισμένου χρόνου, η διάρκεια θα μετατρέπεται αυτόματα σε αορίστου χρόνου, εκτός εάν οι εταίροι αποφασίσουν τη λύση τους.

Το προϋφιστάμενο καθεστώς

Η διάρκεια των ΕΠΕ

Το ελάχιστο περιεχόμενο του καταστατικού της ΕΠΕ ορίζεται στο άρθρο 6 §2 ν. 3190/1955. Σε αυτό περιλαμβάνεται η διάρκειά της (περ. στ´). Υπό την προΐσχύσασα μορφή της συγκεκριμένης διάταξης (όπως αντικαταστάθηκε από το άρ. 2 ν. 4541/2018) προβλεπόταν ότι η διάρκεια της ΕΠΕ είναι ορισμένου χρόνου και ορίζεται σε έτη-δεν ήταν, δηλ., δυνατό να αποδοθεί με άλλο τρόπο (λ.χ. μήνες). Μετά την παρέλευση της προβλεπόμενης διάρκειάς της, η ΕΠΕ λυόταν αυτοδικαίως. Η λύση δεν θα επέρχετο, αν έγκαιρα (πριν τη λήξη) αποφάσιζε την παράταση της διάρκειάς της η Συνέλευση των Εταίρων.

Η μεταβατική διάταξη του άρθρου 12 ν. 4541/2018 προέβλεπε ότι οι ΕΠΕ, οι οποίες έχουν ορίσει, πριν από την έναρξη ισχύος του νόμου αυτού (ήτοι: την 31.05.2018) «…τη διάρκεια της εταιρείας ως αόριστη έχουν ημερομηνία λήξης την 31η Δεκεμβρίου 2021, εκτός αν, με τροποποίηση του καταστατικού τους πριν την τελευταία αυτή ημερομηνία, ορισθεί άλλη ημερομηνία λήξης αυτών, οπότε ημερομηνία λήξης τους θα είναι εκείνη που θα ορίζεται στο καταστατικό». Η διατύπωση της συγκεκριμένης μεταβατικής διάταξης ήταν ελλιπής. Καθόριζε, συγκεκριμένα, την τύχη των ΕΠΕ μόνον στην περίπτωση του ρητού ορισμού της διάρκειάς της ως αόριστης. Αντίθετα, δεν προβλεπόταν τι θα συνέβαινε σε περίπτωση που αφενός δεν ορίζονταν συγκεκριμένα έτη διάρκειας της ΕΠΕ αφετέρου δεν αναφερόταν ρητά ότι η εταιρεία είναι αορίστου χρόνου.

Επιπλέον, ο ν. 4541/2018 δεν προέβλεψε μία, ακόμη, περίπτωση: Την τύχη της ΕΠΕ που θα ιδρυόταν μετά την 01η.01.2022, η οποία δεν όριζε συγκεκριμένη διάρκεια. Όπως κατωτέρω θα αναφέρουμε, σε αντίστοιχη περίπτωση στο δίκαιο των ΙΚΕ, ίσχυε η εκ του νόμου προβλεπόμενη δωδεκαετής διάρκεια. Σαφώς, για την ανωτέρω ΕΠΕ δεν θα ετίθετο ζήτημα ακυρότητας, δεδομένου ότι στις περιοριστικώς αναφερόμενες περιπτώσεις ακυρότητας του άρ. 7 §1 περ. α´ ν. 3190/1955 δεν περιλαμβάνεται η διάρκεια της ΕΠΕ. Ωστόσο, υφίστατο κενό, το οποίο καλύφθηκε με τις νέες, ανωτέρω αναφερόμενες, διατάξεις για τη διάρκεια των ΕΠΕ.

Η διάρκεια των ΙΚΕ

Με βάση τις προϋφιστάμενες ρυθμίσεις (:άρ. 46 ν. 4072/2012), η διάρκεια της ΙΚΕ προβλεπόταν, ρητά, ως ορισμένου χρόνου. Η διάρκεια, μάλιστα, αποτελούσε (και συνεχίζει να αποτελεί) υποχρεωτικό περιεχόμενο του καταστατικού της (:άρ. 50 §1 περ. ι΄ ν. 4072/2012). Η διάρκεια της ΙΚΕ προσδιοριζόταν, συνήθως, σε έτη, που εκκινούν από την ίδρυση της εταιρείας. Δεν αποκλειόταν, όμως, από το νόμο (σε αντίθεση με τον προϋφιστάμενο καθεστώς για τις ΕΠΕ και την ισχύουσα πλέον ρύθμιση για τις ΙΚΕ) ο προσδιορισμός της διάρκειας με τρόπο διαφορετικό (λ.χ.: σε μήνες ή μέχρι κάποια συγκεκριμένη ημερομηνία).

Ο νόμος ρύθμιζε, επιπρόσθετα, και την περίπτωση που η διάρκεια της ΙΚΕ δεν προβλεπόταν, τυχόν, στο καταστατικό. Κατά τη ρητή, σχετική-προϋφιστάμενη πρόβλεψη, η εταιρεία διαρκούσε δώδεκα έτη από τη σύστασή της. Ως εκ τούτου, ΙΚΕ αόριστης διάρκειας δεν μπορούσε, σε οποιαδήποτε περίπτωση, να υπάρξει.

Η διάρκεια της ΙΚΕ μπορούσε, ωστόσο, να παραταθεί με απόφαση των εταίρων. Μια τέτοια απόφαση λαμβανόταν με αυξημένη πλειοψηφία των 2/3 του συνολικού αριθμού των εταιρικών μεριδίων. Η απόφαση αυτή έπρεπε να καταχωρισθεί στο ΓΕΜΗ πριν παρέλθει η ορισμένη διάρκεια της ΙΚΕ. Σε διαφορετική περίπτωση, η ΙΚΕ αυτοδικαίως λυνόταν και τυχόν απόφαση παράτασής της δεν ήταν ανεκτή. Υποστηριζόταν, βέβαια, ότι στην περίπτωση που η απόφαση παράτασης είχε ληφθεί σε χρόνο πριν από την παρέλευση της ορισμένης διάρκειάς της αλλά καταχωρούνταν στο ΓΕΜΗ μεταγενέστερα, μπορούσε να λάβει χώρα νόμιμη αναβίωση της εταιρείας.

Οι θετικές συνέπειες των νέων ρυθμίσεων

Οι πρόσφατες νομοθετικές ρυθμίσεις είχαν δύο, τουλάχιστον, θετικές συνέπειες, καθώς:

(α) Καταργήθηκε η ανάγκη-υποχρέωση για τις ΕΠΕ, που είχαν επιλέξει διάρκεια αορίστου χρόνου, να τροποποιήσουν το καταστατικό τους έως τις 31.12.2021 (:κατάργηση άρ. 12 ν. 4541/2018 με το άρ. 55 ν. 4872/2021).

(β) Δεν υφίσταται στο εξής (τόσο για τις ΕΠΕ όσο και τις ΙΚΕ) η υποχρέωση τροποποίησης του καταστατικού και παράτασης της διάρκειας της εταιρείας κάθε φορά που αυτή λήγει. Στην περίπτωση που οι εταίροι επιθυμούν τη λύση της εταιρείας, θα πρέπει να λάβουν τη σχετική, συγκεκριμένη, απόφαση.

Οι αγαθές προθέσεις και το (δυσεπίλυτο) πρόβλημα

Είναι αλήθεια πως οι συγκεκριμένες ρυθμίσεις συντελούν, πράγματι, στην άμβλυνση της γραφειοκρατίας, στη μείωση του λειτουργικού κόστους και των διοικητικών βαρών των επιχειρήσεων. Εύκολα θα μπορούσε κάποιος, κατά τούτο, να υποστηρίξει πως εδράζονται επί αγαθών προθέσεων.

Πώς θα ήταν δυνατό, όμως, τέτοιες, αγαθών προθέσεων, ρυθμίσεις να δημιουργήσουν σοβαρά και, ενδεχομένως, ανυπέρβλητα προβλήματα;

Δεν θα πρέπει να διαλάθει της προσοχής μας πως σε κάποιες, συγκεκριμένες, περιπτώσεις, οι συμβαλλόμενοι (:εταίροι της ΕΠΕ ή της ΙΚΕ) προσέβλεπαν στη λύση της εταιρείας τους μετά την πάροδο συγκεκριμένου χρόνου. Το συγκεκριμένο νομοθέτημα επιδρά, καταλυτικά, στη βούλησή, τους και ανατρέπει τα δεδομένα κάτω από τα οποία έλαβαν τις αποφάσεις τους και σχεδίασαν το επιχειρηματικό τους μέλλον. Με τη λήξη του συμβατικά ορισμένου χρόνου για τη διάρκεια των ΕΠΕ και ΙΚΕ, θα πρέπει οι εταίροι τους να αναζητήσουν τις κατάλληλες (καταστατικές ή από το νόμο-σημαντικά, πάντως, αυξημένες) πλειοψηφίες για την επίτευξη της λύσης τους (κατ’ ελάχιστον: πλειοψηφία 2/3 μεριδίων για τις ΙΚΕ & 2/3 εταίρων και μεριδίων για τις ΕΠΕ). Εναλλακτικά: τη συνδρομή κάποιων από τις λοιπές, νόμιμες, προϋποθέσεις.

Στην περίπτωση που δεν συντρέχουν οι προϋποθέσεις του νόμου ή του καταστατικού, οι εταίροι θα πρέπει να αποδεχθούν μια (ενδεχομένως μη επιθυμητή ή/και μη ανεκτή) συνύπαρξη…

Η ΕΠΕ και η ΙΚΕ τη δεκαετία που πέρασε˙ οι προοπτικές τους

Σε ελάχιστο χρόνο συμπληρώνεται μια δεκαετία από τότε ο νόμος έδωσε «πράσινο φως» για τη δημιουργία ΙΚΕ. Η αγορά περιέβαλλε, εξαρχής, το συγκεκριμένο εταιρικό τύπο με την εμπιστοσύνη της.

Η ΙΚΕ και η ΕΠΕ λειτουργούσαν, έκτοτε, ανταγωνιστικά. Οι νομοτεχνικές βελτιώσεις που έλαβαν χώρα, στη διαδρομή των ετών, επιχειρήθηκε να κρατήσουν «ζωντανή» & επιλέξιμη (και) την ΕΠΕ.

Σε προηγούμενη αρθρογραφία μας επιχειρήσαμε συγκριτική επισκόπηση των ΙΚΕ έναντι των ΕΠΕ. Στα πλεονεκτήματα της μιας έναντι της άλλης. Η σύγκριση απέβαινε, πάντοτε, δραματικά σε βάρος της ΕΠΕ. Και τούτο παρά το γεγονός ότι επιχειρήθηκαν σημαντικές βελτιώσεις στον θεσμό των ΕΠΕ με το ν. 4541/18 (ενδ.: όσον αφορά τη σύνθεση της επωνυμίας, τη σύνθεση, και μάλιστα χωρίς καθ’ ύψος περιορισμό, του εταιρικού κεφαλαίου, το επιτρεπτό των εισφορών σε είδος, τη δυνατότητα κατάρτισης της εταιρικής σύμβασης σε πρότυπο καταστατικό, την απόκτηση νομικής προσωπικότητας, τη δημοσιότητα των στοιχείων της ΕΠΕ, τη δυνατότητα (μονομερούς) εξόδου εταίρου, τη μεταβίβαση εταιρικού μεριδίου αιτία θανάτου, το διορισμό και ανάκληση διαχειριστών, τη Γενική Συνέλευση των εταίρων κ.ο.κ.)

Η αγορά επέλεγε, διαχρονικά, τη σύσταση ΙΚΕ έναντι της ΕΠΕ.

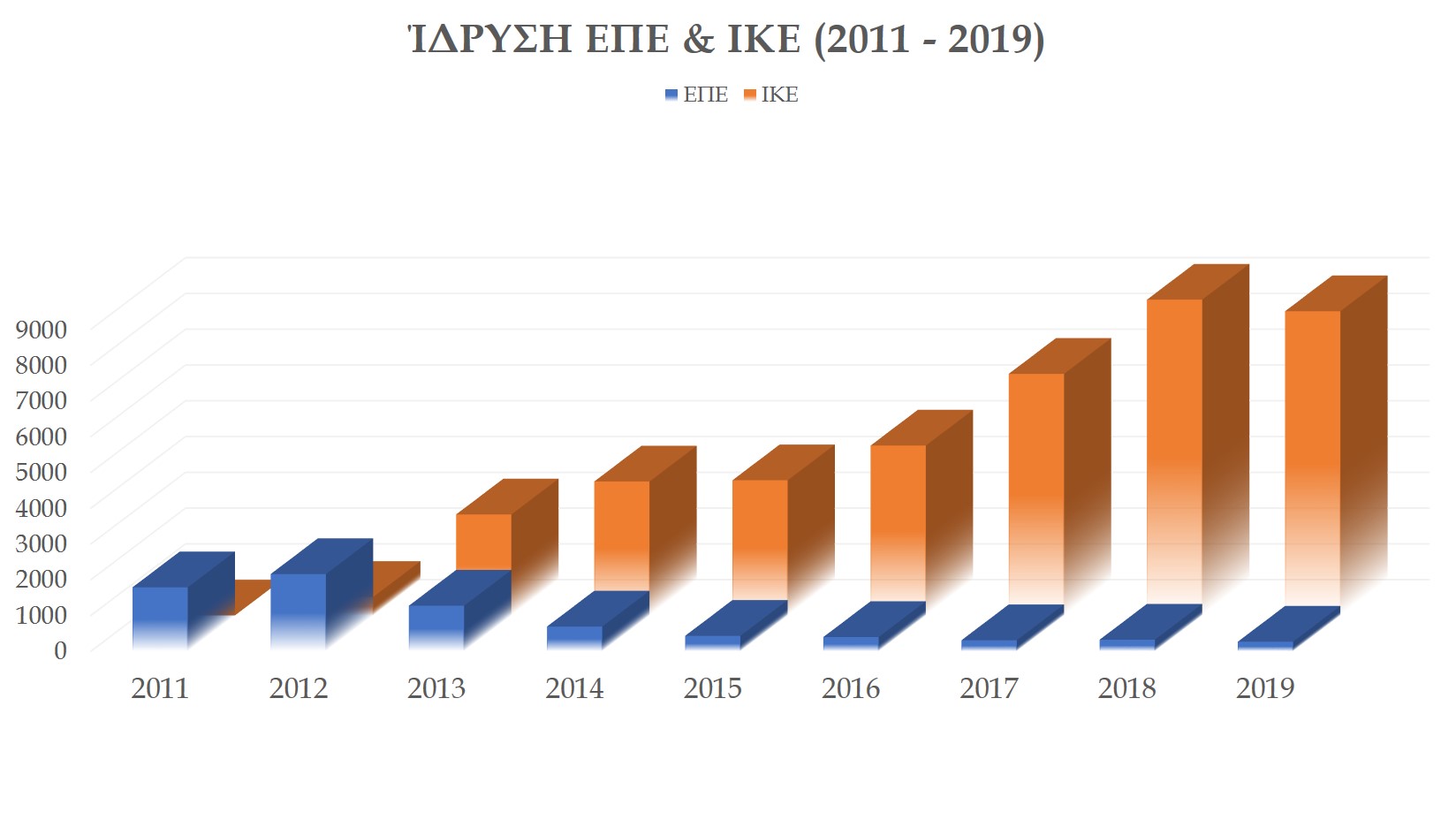

Το γεγονός αυτό πιστοποιείται, εξάλλου, από τον αριθμό των ΙΚΕ που ιδρύθηκαν έναντι του αντίστοιχου των ΕΠΕ στη διάρκεια της τελευταίας δεκαετίας.

Τα στοιχεία του ΓΕΜΗ για τα έτη 2012 (οπότε και θεσπίστηκε η ΙΚΕ) μέχρι και το τέλος του 2021, επιβεβαιώνουν την εμπιστοσύνη των εμπλεκομένων. Προκύπτουν συντριπτικά υπέρ της ΙΚΕ. Κατά την τελευταία επταετία συστήνονται, λογικά, ελάχιστες ΕΠΕ (από λίγο παραπάνω από 400-το μέγιστο/2015 έως λιγότερες από 300-το ελάχιστο/2020). Αντίθετα η ίδρυση των ΙΚΕ βαίνει διαρκώς αυξανόμενη (από 514 το 2012 στις 12.836 το 2021). Σχηματικά:

Οι πρόσφατες βελτιωτικές επεμβάσεις στο θεσμό των ΙΚΕ και των ΕΠΕ είχαν, πιθανότατα, αγαθά κίνητρα. Είναι βέβαιο όμως πως, σε κάποιες περιπτώσεις, θα δημιουργήσουν ανυπέρβλητα προβλήματα.

Από την άλλη πλευρά όμως θα πρέπει να αποδεχθούμε πως τα επανειλημμένα lifting στο θεσμό των ΕΠΕ ουδέποτε λειτούργησαν ζωοποιητικά˙ τα ανωτέρω παρατιθέμενα στοιχεία ευκρινώς το αποδεικνύουν. Είναι, κατά τούτο, βέβαιο πως και οι πρόσφατες βελτιωτικές επεμβάσεις ουδόλως θα συνδράμουν στην ανάκαμψη ενός θεσμού πνέοντος, ήδη, τα λοίσθια. Η προσπάθεια για την, εν ζωή διατήρησή του θα συνεχίσει να εξυπηρετεί, αποκλειστικά, συμφέροντα όλως διάφορα των επιχειρήσεων-ενδεχομένως ημών των εμπλεκομένων δικηγόρων και των συμβολαιογράφων που τις διακονούν…

Ήρθε η ώρα να το αποδεχθούμε: τη θέση της ΕΠΕ έχει, ήδη, καταλάβει η ΙΚΕ.-

Σταύρος Κουμεντάκης

Managing Partner

Υ.Γ. Συνοπτική έκδοση του άρθρου δημοσιεύτηκε στην Εφημερίδα ΜΑΚΕΔΟΝΙΑ, στις 16 Ιανουαρίου 2022.

Η πληροφόρηση που εμπεριέχεται στο παρόν άρθρο δεν συνιστά (ούτε και έχει σκοπό να αποτελέσει) νομική συμβουλή. Μια τέτοια νομική συμβουλή είναι δυνατό να παρασχεθεί μόνον από αρμόδιο δικηγόρο ο οποίος θα λάβει υπόψη του το σύνολο των δεδομένων που θα του εκθέσετε για την υπόθεσή σας. Αναλυτικά.