Το θέμα της χρηματοδότησης των startups μας έχει απασχολήσει σε παλαιότερη αρθρογραφία μας. Σε προηγούμενη, επίσης, αρθρογραφία μας, μας δόθηκε η ευκαιρία να προσεγγίσουμε και, εν πολλοίς, καλύτερα κατανοήσουμε τον τρόπο λειτουργίας και τη σημασία των Επιχειρηματικών Αγγέλων˙ για τις startups, ιδίως, που δραστηριοποιούνται στην Ευρώπη, στις ΗΠΑ αλλά και στη χώρα μας. Στο παρόν θα επικεντρωθούμε στα κίνητρα που παρέχει η ελληνική πολιτεία για την ανάπτυξη του σχετικού θεσμού και, μέσω αυτού, της επιχειρηματικότητας και ελληνικής οικονομίας. Επίσης, ακροθιγώς, στην προστασία την οποία οι Επιχειρηματικοί Άγγελοι και οι επιχειρήσεις θα πρέπει να απολαμβάνουν-έναντι αλλήλων.

Η προσέλκυση επενδυτικών κεφαλαίων από Επιχειρηματικούς Αγγέλους-τα κίνητρα

Γενικά

Η επενδυτική κουλτούρα στη χώρα μας καθόλου δεν προσιδιάζει στην αντίστοιχη των ΗΠΑ, ουδεκάν την ευρωπαϊκή. Την παρουσία, κατά τούτο, Επιχειρηματικών Αγγέλων στη χώρα μας ανύπαρκτη, μάλλον, θα μπορούσαμε να τη χαρακτηρίσουμε. Είναι, όμως, απολύτως προφανής η σημασία τους στις οικονομίες όπου δραστηριοποιούνται. Στο πλαίσιο αυτό έμοιαζε αναγκαίο να υπάρξουν κίνητρα για την προσέλκυση και ενεργοποίησή τους.

Ήδη από έτους, έστω καθυστερημένα, υπήρξε η κατάλληλη νομοθετική ρύθμιση (:άρ. 49, ν. 4712/2020), η οποία θα δημιουργούσε τα αναγκαία κίνητρα για εκείνους που θα ενδιαφέρονταν να λειτουργήσουν ως επενδυτικοί Άγγελοι. Με την εν λόγω νομοθετική ρύθμιση προστέθηκε η αναγκαία διάταξη στον Κώδικα Φορολογίας Εισοδήματος (:άρ. 70Α ν. 4172/2013).

Τα φορολογικά κίνητρα

Η συγκεκριμένη, λοιπόν, διάταξη προβλέπει (:§1), πως όταν φορολογούμενος-φυσικό πρόσωπο εισφέρει κεφάλαιο σε κεφαλαιουχική εταιρεία, που είναι εγγεγραμμένη στο Εθνικό Μητρώο Νεοφυών Επιχειρήσεων, ποσό ίσο με το 50% της εισφοράς του, εκπίπτει από το φορολογητέο εισόδημά του-εντός, μάλιστα, του έτους στο οποίο πραγματοποιήθηκε η εισφορά του.

Προβλέπει, επίσης (:§2), πως:

(α) οι συγκεκριμένες φορολογικές ελαφρύνσεις μπορούν να αφορούν εισφορές μέχρι του συνολικού ποσού των 300.000€ ανά επενδυτή και φορολογικό έτος,

(β) οι εισφορές κεφαλαίων διενεργούνται σε έως τρεις (3), κατά τον μέγιστο αριθμό, διαφορετικές νεοφυείς επιχειρήσεις και

(γ) μέχρι του ποσού των 100.000€ ανά επιχείρηση.

Προκειμένου, τέλος, να αποφευχθούν προβλήματα, καταγράφει ως αναγκαία (:§3) τη διενέργεια της χρηματοδότησης μέσω τραπεζικής κατάθεσης. Θέτει, επίσης, αυστηρές διοικητικές κυρώσεις για την περίπτωση κατά την οποία αποδειχθεί πρόθεση καταστρατήγησης του νόμου και αποκόμισης φορολογικού οφέλους χωρίς πραγματική πρόθεση χρηματοδότησης.

Η πολυαναμενόμενη ΚΥΑ και ο τρόπος εισφοράς κεφαλαίου

Το πρόβλημα όμως στο συγκεκριμένο νομοθέτημα ήταν πως, προαπαιτούμενο για την έναρξη της εφαρμογής του, αποτελούσε (:§4) η έκδοση ΚΥΑ για τις αναγκαίες λεπτομέρειες. Η εν λόγω ΚΥΑ δημοσιεύθηκε, επιτέλους, με καθυστέρηση έτους(!). Πρόκειται λοιπόν για την ΚΥΑ υπ’ αριθμ. 39937/5.4.21 (ΦΕΚ Β 1415/9.4.21), η οποία καθορίζει, πράγματι, τις αναγκαίες λεπτομέρειες για την εφαρμογή της προαναφερθείσας διάταξης. Ενδιαφέρον παρουσιάζει η διάταξη της §2 του άρθρου 3, η οποία ορίζει πως:

«2. Η εισφορά κεφαλαίου σε νεοφυή επιχείρηση πραγματοποιείται μέσω αύξησης του μετοχικού ή εταιρικού της κεφαλαίου με την έκδοση νέων μετοχών ή εταιρικών μεριδίων, αντίστοιχα, σύμφωνα με τα προβλεπόμενα στις κείμενες διατάξεις που ρυθμίζουν τη διαδικασία αύξησης κεφαλαίου των ΑΕ, ΕΠΕ και ΙΚΕ».

Οι περιορισμοί των φορολογικών ελαφρύνσεων

Ο τρόπος, επομένως, οικονομικής ενίσχυσης από μέρους των Επιχειρηματικών Αγγέλων είναι σημαντικός, γι’ αυτούς, από φορολογική άποψη. Για την επίτευξη των φορολογικών ελαφρύνσεων που προαναφέρθηκαν, προϋποτίθεται η διενέργεια της οικονομικής τους ενίσχυσης των startups μέσω, αποκλειστικά, εισφοράς στο μετοχικό τους κεφάλαιο. Πιο συγκεκριμένα, μέσω αύξησης στο μετοχικό ή εταιρικό κεφάλαιο με την έκδοση νέων μετοχών ή εταιρικών μεριδίων. Μιας αύξησης την οποία (ολικά ή μερικά) θα καλύψει ο Επιχειρηματικός Άγγελος.

Προκύπτει λοιπόν, εξ αντιδιαστολής, πως ο Επιχειρηματικός Άγγελος δεν μπορεί να προβλέπει σε φορολογική ελάφρυνση όταν, μεταξύ άλλων, αναλαμβάνει την κάλυψη χρηματοδοτικών αναγκών της startup με άλλο τρόπο. Ενδεικτικά μέσω:

(α) ομολογιακού δανείου μετατρέψιμου σε μετοχές,

(β) κοινού δανείου ή στο πλαίσιο bridge financing.

Να διευκρινίσουμε, εκ περισσού, πως φυσικά και δεν αποκλείεται μια τέτοιας μορφής χρηματοδότηση από μέρους του Επιχειρηματικού Αγγέλου. Απλά θα στερηθεί των φορολογικών πλεονεκτημάτων, τα οποία σε περίπτωση απόκτησης τμήματος του μετοχικού κεφαλαίου θα του αναλογούσαν.

Η προστασία των Επιχειρηματικών Αγγέλων και των startups

Τα φορολογικά κίνητρα, που προβλέπονται από τη σχετικά πρόσφατη, ανωτέρω αναφερόμενη ΚΥΑ, για τις επενδύσεις των Επιχειρηματικών Αγγέλων, είναι συνεπή με την εισαγωγικά αναφερόμενη νομοθετική ρύθμιση. Και τούτο γιατί μόνον εισφορές σε κεφαλαιουχική εταιρεία (:ΑΕ, ΕΠΕ και ΙΚΕ) παρέχουν φορολογικά κίνητρα στους Επενδυτικούς Αγγέλους. Αυτή τους όμως η συμμετοχή στο μετοχικό/εταιρικό κεφάλαιο των startups είναι που θα πρέπει να θέτει σε εγρήγορση (βεβαίως και νομική) τόσο τους ιδιοκτήτες των νεοφυών επιχειρήσεων όσο και τους ίδιους τους Επιχειρηματικούς Αγγέλους.

Από την πλευρά των πρώτων (:επιχειρηματιών) θα πρέπει να γίνει απολύτως κατανοητό, πως η εμπλοκή ενός άμεσου «συνεταίρου» στο εταιρικό κεφάλαιο σημαίνει λειτουργία των οργάνων της εταιρείας τους. Σημαίνει λειτουργία της εταιρείας αρκούντως τυπική και με βάση κάποιους, ελάχιστους, κανόνες εταιρικής διακυβέρνησης-ακόμα κι αν τυπικά δεν υπόκεινται σ’ αυτούς. Σημαίνει διαφάνεια και ανοχή ελέγχων. Σημαίνει διαχωρισμό των οικονομικών της επιχείρησης από τα αντίστοιχα του επιχειρηματία. Σημαίνει, εν τέλει, πως θα πρέπει να υπάρξει μετάβαση σε ένα νέο τρόπο λειτουργίας διαφορετικό από εκείνον που ήταν ο, μέχρι πρότινος, οικείος γι’ αυτούς.

Από την πλευρά των δεύτερων (:Επιχειρηματικών Αγγέλων) θα πρέπει να λάβουν χώρα οι αναγκαίοι έλεγχοι (νομικοί και όχι μόνον). Επίσης να ελεγχθούν οι καταστατικές εκείνες ρυθμίσεις (ενδεχομένως και να απαιτηθεί να λάβουν χώρα προσαρμογές) σε μια σειρά θεμάτων. Μεταξύ αυτών: εκείνα που αφορούν τη διαδικασία λήψης αποφάσεων, τα δικαιώματα μειοψηφίας, τα ποσοστά απαρτίας και πλειοψηφίας, τη διοίκηση, τη μεταβίβαση μετοχών ή, κατά περίπτωση, εταιρικών μεριδίων.

Εναπόκειται, αυτονοήτως, στις προβλέψεις της αρχικής τους συμφωνίας η δεσμευτική καταγραφή των επιμέρους παραμέτρων της, ο τρόπος εξόδου των Επιχειρηματικών Αγγέλων από την επένδυση καθώς και οι εκατέρωθεν (νομικές και όχι μόνον) εξασφαλίσεις..

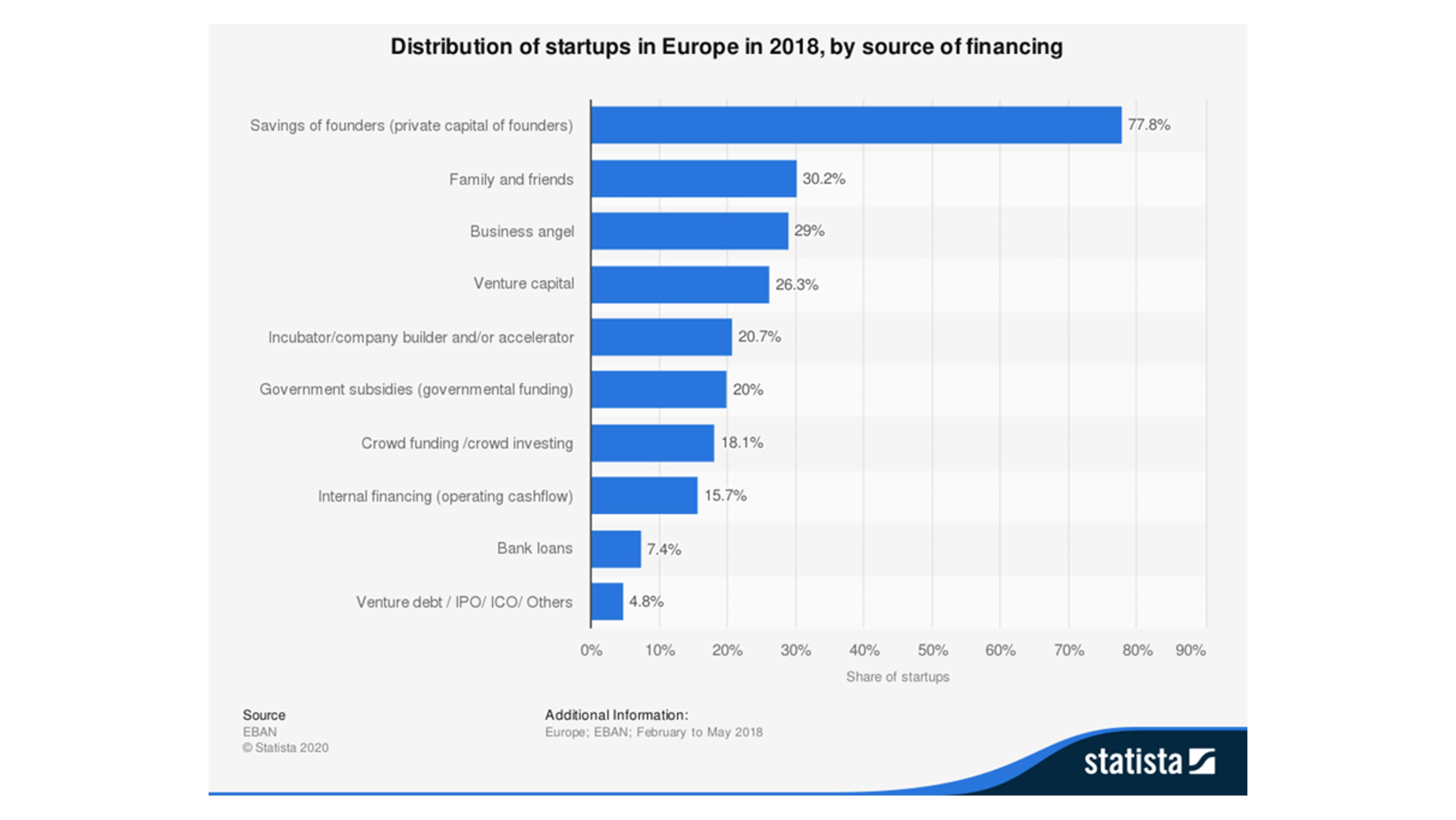

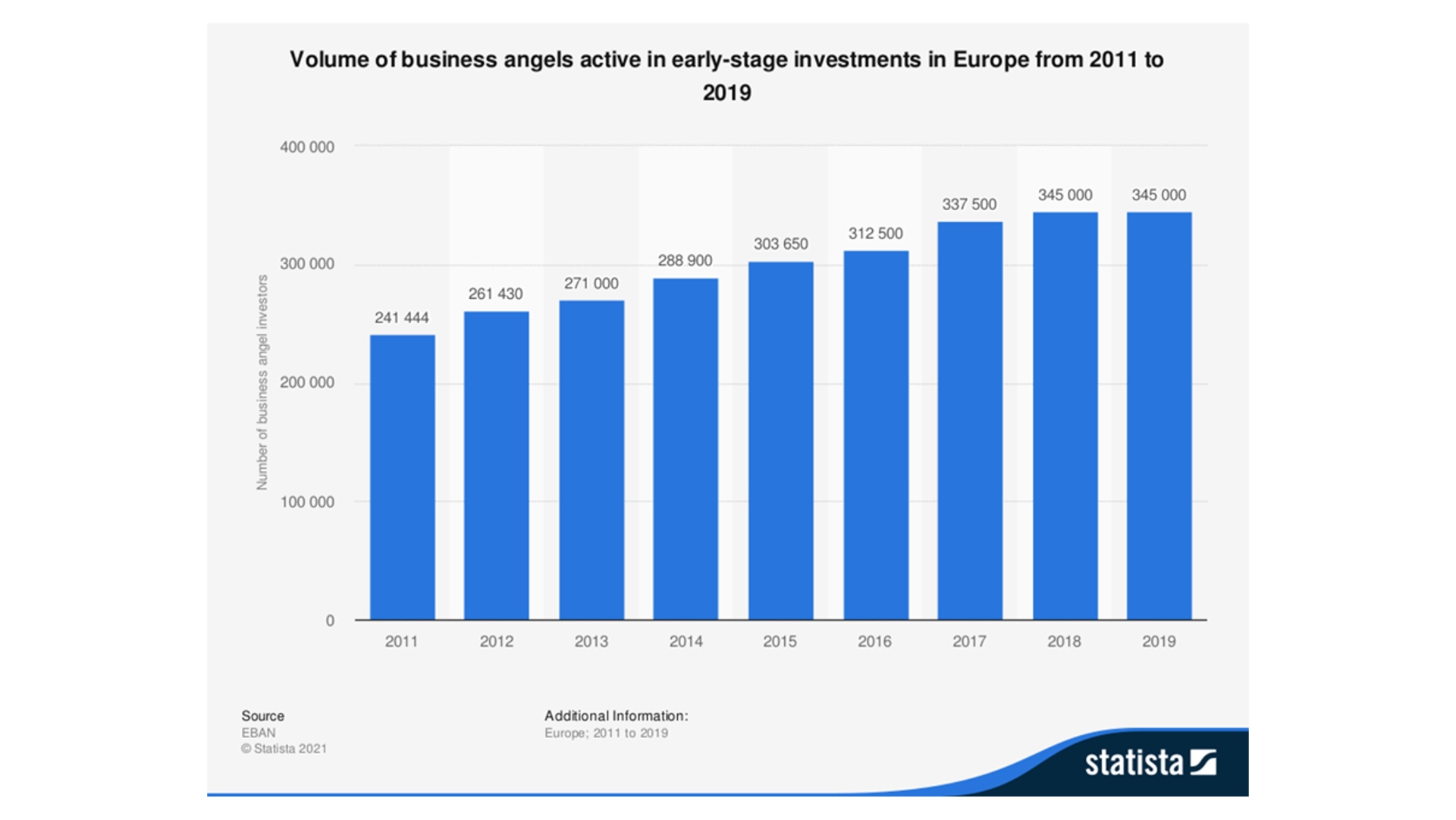

Τα δεδομένα που αφορούν την παρουσία των Επιχειρηματικών Αγγέλων σε παγκόσμιο επίπεδο μοιάζουν εντυπωσιακά. Ιδιαίτερα σημαντική, κατά τούτο, και η υποβοήθηση της οικονομίας των χωρών όπου αναπτύσσεται η παρουσία τους.

Στο συγκεκριμένο πλαίσιο είναι που τους παρασχέθηκαν και τα (εισαγωγικά αναφερόμενα)-πρόσφατα φορολογικά κίνητρα. Ευελπιστούμε, κατά τούτο, στην επιβεβαίωση της εκτίμησης για: «…αναθέρμανση του σχετικού θεσμού, που θα συμβάλλει στην ενίσχυση της επιχειρηματικότητας και της οικονομίας της χώρας μας» του εκλιπόντα Προέδρου του ΕΒΕΑ-Κων/νου Μίχαλου.

Τα φορολογικά κίνητρα όμως, παρ’ ότι δεν καλύπτουν το σύνολο των δυνητικών ενδεχομένων, δεν μοιάζουν αρκετά. Ούτε η, απολύτως αναγκαία, διασφάλιση των εμπλεκομένων (:επενδυτών και επιχειρήσεων).

Το πρώτο που θα πρέπει να συμβεί είναι η ενεργοποίηση και μεταστροφή της αντίληψης των εγχώριων επενδυτών-δυνητικών Επιχειρηματικών Αγγέλων. (Εκτός κι αν ασθμαίνοντες ακολουθήσουν, κατά το συνήθως συμβαίνον, αλλοδαπούς Επενδυτικούς Αγγέλους, οι οποίοι πρώτοι θα κινηθούν-αξιοποιώντας σχετικές επιχειρηματικές ευκαιρίες).

Ίδωμεν…

Σταύρος Κουμεντάκης

Managing Partner

Υ.Γ. Συνοπτική έκδοση του άρθρου δημοσιεύτηκε στην Εφημερίδα ΜΑΚΕΔΟΝΙΑ, στις 12 Σεπτεμβρίου 2021.

Η πληροφόρηση που εμπεριέχεται στο παρόν άρθρο δεν συνιστά (ούτε και έχει σκοπό να αποτελέσει) νομική συμβουλή. Μια τέτοια νομική συμβουλή είναι δυνατό να παρασχεθεί μόνον από αρμόδιο δικηγόρο ο οποίος θα λάβει υπόψη του το σύνολο των δεδομένων που θα του εκθέσετε για την υπόθεσή σας. Αναλυτικά.

3. Στόχος και σκοπός της Εταιρικής Διακυβέρνησης. Το στοιχείο της ανταγωνιστικότητας

3. Στόχος και σκοπός της Εταιρικής Διακυβέρνησης. Το στοιχείο της ανταγωνιστικότητας Β. Ειδικότερα: Οι Γενικές Αρχές της Εταιρικής Διακυβέρνησης

Β. Ειδικότερα: Οι Γενικές Αρχές της Εταιρικής Διακυβέρνησης