AE vs IKE: Είναι, άραγε, μεγέθη συγκρίσιμα;

Ι. Προοίμιο

H γερμανική εταιρεία Western & Co ήταν εκείνη που ανέλαβε το 1891 να καλύψει συγκεκριμένες ανάγκες του ελβετικού στρατού με ένα εργαλείο για δύο, κυρίως, χρήσεις. Με αυτό οι ελβετοί στρατιώτες μπορούσαν να «λύσουν» και να «δέσουν» το όπλο τους (:κατσαβίδι) αλλά και να ανοίξουν μια κονσέρβα για να τραφούν (:ανοιχτήρι).

Το όνομα του συγκεκριμένου (πολυ)εργαλείου: Model 1890.

Ο Ελβετός Karl Elsener είχε εταιρεία κατασκευής χειρουργικού εξοπλισμού. Από λόγους εθνικής υπερηφάνειας, προεχόντως όμως επιχειρηματικού ενδιαφέροντος και συμφέροντος, επέλεξε να προσφέρει στον ελβετικό στρατό κάτι περισσότερο από το Model 1890. Για να πετύχει το στόχο του, προσέθεσε επιπλέον χρήσεις. Το τιρμπουσόν, η δεύτερη μικρότερη λεπίδα κοπής και το ψαλιδάκι ήταν κάποιες από αυτές. Ίδρυσε τη Victorinox με σήμα τον ελβετικό σταυρό μέσα σε μια κόκκινη ασπίδα. Η συγκεκριμένη εταιρεία, γνωστή ακόμα και σήμερα, ειδικεύεται-όπως όλοι γνωρίζουμε, στους ελβετικούς σουγιάδες.

Θα ήταν, ίσως, περισσότερο χρηστικός ένας ελβετικός σουγιάς-πολυεργαλείο, μια φθηνή απομίμησή του ή, απλά, ένα πτυσσόμενο σουγιαδάκι;

Και εν προκειμένω:

Στην προσπάθειά μας να κάνουμε μια συγκριτική επισκόπηση των εταιρικών μορφών της ΙΚΕ και της ΑΕ, σε ποια από τις δύο, άραγε, θα καταλήγαμε; Κι ακόμα περισσότερο: Με ποιαν από τις δύο, άραγε, θα αντιστοιχούσαμε τον ελβετικό σουγιά και με ποιαν το πτυσσόμενο σουγιαδάκι;

Ας επιχειρήσουμε μια σύντομη, business view, συγκριτική επισκόπηση των δύο εταιρικών τύπων. Ίσως έτσι καταφέρουμε να δώσουμε απαντήσεις στα συγκεκριμένα ερωτήματα.

ΙΙ. Η νομική μορφή των Ανωνύμων Εταιρειών και των Ιδιωτικών Κεφαλαιουχικών Εταιρειών

Η ΙΚΕ και η ΑΕ κατατάσσονται στις κεφαλαιουχικές εταιρείες (τις εταιρείες δηλ. που κυρίαρχο στοιχείο τους είναι αυτό του κεφαλαίου).

Η πρώτη (ΙΚΕ) παρουσιάζει, κάποιες φορές, έντονα προσωπικά στοιχεία. Η ΑΕ, αντίθετα, αποτελεί, ίσως, την πιο «καθαρή» μορφή κεφαλαιουχικής εταιρείας.

Και οι δύο εταιρείες έχουν εδραιωθεί, ήδη, στην ελληνική πραγματικότητα.

Την ΑΕ επιλέγουμε, κατά κανόνα, όταν στόχος μας είναι η δημιουργία επιχείρησης με σημαντική κεφαλαιακή βάση και μεγάλη δραστηριότητα.

Η ΙΚΕ δημιουργήθηκε ως ενδιάμεσο εταιρικό σχήμα μεταξύ ΕΠΕ και ΑΕ. Όμως, από τη συγκριτική επισκόπηση των δύο εταιρικών τύπων (ΙΚΕ και ΕΠΕ) έχουμε ήδη καταλήξει πως η ΙΚΕ έχει καταστήσει απολύτως περιττή την ύπαρξη της τελευταίας (ΕΠΕ).

Από την άλλη πλευρά, έχουμε ήδη διαπιστώσει πως η Ανώνυμη Εταιρεία παρέχει σημαντικές ευκαιρίες σε επιχειρηματικό επίπεδο. Από το συγκεκριμένο άρθρο μάλιστα αντλούμε την επιχειρηματολογία για την ΑΕ.

Δεδομένης λοιπόν της σαφούς επικράτησης των συγκεκριμένων εταιρικών τύπων (ΙΚΕ και ΑΕ), θα ήταν χρήσιμη η συγκριτική τους επισκόπηση. Κεντρικό ζητούμενο θα μπορούσε να είναι ο εντοπισμός της προτιμητέας, μεταξύ των δύο, επιλογή.

ΙΙΙ. Η συγκριτική επισκόπηση της ΙΚΕ και της ΑΕ

Είναι σημαντικό να καταλήξουμε σε (σχετικά) ασφαλή συμπεράσματα όσον αφορά τους επιμέρους εταιρικούς τύπους. Μια διερεύνηση των δέκα, περισσότερο σημαντικών σημείων, θα ήταν χρήσιμη προς τη συγκεκριμένη κατεύθυνση. Επ’ ευκαιρία της αξιολόγησης (business view) της Ανώνυμης Εταιρείας διαπιστώσαμε ήδη τα σημεία στα οποία ξεχωρίζει. Ας τα αξιολογήσουμε τώρα και σε μια συγκριτική επισκόπηση με την ΙΚΕ

1. Τύπος ιδρυτικής πράξης

1.1. Όσον αφορά την ΑΕ

Η ίδρυση της ανώνυμης εταιρείας μπορεί, ήδη, να γίνει σε ελάχιστο χρόνο και με μηδενικές, σχεδόν, δαπάνες. Απαιτείται, φυσικά, ένα καταστατικό.

Ήδη όμως από το 2016 (άρθρο 9 ν. 4441/2016), η σύμπραξη συμβολαιογράφου και δικηγόρου κατά τη σύσταση της ΑΕ αποδεικνύεται, συχνά, περιττή.

Ο πρόσφατος νόμος επιβεβαιώνει την παλαιότερη επιλογή του νομοθέτη για ίδρυση της ανώνυμης εταιρεία, κάποιες φορές, με ιδιωτικό έγγραφο (άρθρο 4 §2 ν. 4548/2019). Αναγκαία προϋπόθεση να χρησιμοποιείται το πρότυπο καταστατικό στην Υπηρεσία Μιας Στάσης του Γ.Ε.ΜΗ. Σημαντική προϋπόθεση: να μην υπάρχουν αποκλίσεις από το πρότυπο. Μικρή(;) λεπτομέρεια: Στις Υπηρεσίες Μιας Στάσης εμφανίζονται ακόμα, δυστυχώς, τα πρότυπα καταστατικά με βάση τον (καταργηθέντα, ήδη, από 1.1.2019) ν. 2190/1920…

Στις περισσότερο σύνθετες περιπτώσεις (καθώς και σ’ εκείνες που οι ιδρυτές επιθυμούν να αποκλίνουν από τις προβλέψεις του πρότυπου καταστατικού), η ανώνυμη εταιρεία συνιστάται με συμβολαιογραφική πράξη. Συμβολαιογραφική πράξη απαιτείται, επίσης, αν το επιβάλλει ειδική διάταξη νόμου ή αν εισφέρονται στην εταιρεία περιουσιακά στοιχεία, για τη μεταβίβαση των οποίων απαιτείται ο τύπος αυτός (άρθρο 4 §2 ν. 4548/2018).

Ακόμα όμως και στις περιπτώσεις που το καταστατικό γίνεται με συμβολαιογραφική πράξη, υπάρχει τρόπος να είναι μειωμένες οι δαπάνες. Η επιλογή μικρών σε έκταση καταστατικών-χωρίς άσκοπες επαναλήψεις του νόμου, είναι η ενδεδειγμένη επιλογή. Το κόστος (των αντιγράφων τουλάχιστον) θα είναι απομειωμένο. Κι ακόμα σημαντικότερο: Τυχόν τροποποιήσεις των διατάξεων του νόμου, δεν δημιουργούν ανάγκη προσαρμογών στις αντίστοιχες διατάξεις του καταστατικού.

1.2. Όσον αφορά την ΙΚΕ

Η ΙΚΕ ιδρύεται με ιδιωτικό έγγραφο και τροποποιείται, επίσης, με ιδιωτικό έγγραφο. Η ταχύτητα και το χαμηλό κόστος της σύστασης και τροποποίησής της είναι ένας από τους βασικούς λόγους που έγινε, εξαρχής, ελκυστική.

Ο κανόνας όμως του ιδιωτικού εγγράφου έχει κάποιες εξαιρέσεις.

Ο συστατικός συμβολαιογραφικός τύπος είναι υποχρεωτικός για την ΙΚΕ σε ειδικές περιπτώσεις. Στην περίπτωση, λ.χ. που επιβάλλεται από ειδική διάταξη νόμου ή σ’ εκείνη που εισφέρονται στην εταιρεία περιουσιακά στοιχεία, για την μεταβίβαση των οποίων απαιτείται συμβολαιογραφικός τύπος (όπως ακίνητα ή εμπράγματα δικαιώματα επί ακινήτων). Επίσης στην περίπτωση που ο συμβολαιογραφικός τύπος επιλέγεται από τους ιδρυτές ή τον ιδρυτή (όταν πρόκειται για μονοπρόσωπη ΙΚΕ) (άρθρο 49 ν. 4072/2012).

1.3. Συμπέρασμα

Με βάση όσα παραπάνω αναφέρονται καταλήγουμε πως όσον αφορά τον τύπο της ιδρυτικής πράξης, την ευελιξία στην ίδρυση και το κόστος της ίδρυσης:

(α) Για τις απλούστερες των περιπτώσεων φαίνεται πως βαθμό νίκης δεν δικαιούται κάποια από τις δύο. Η ίδρυση είναι εφικτή και για τους δύο εταιρικούς τύπους με βάση ιδιωτικό έγγραφο και το πρότυπο καταστατικό.

(β) Για τις περισσότερο σύνθετες περιπτώσεις όμως οδηγούμαστε να δώσουμε τον βαθμό νίκης στην ΙΚΕ. Αποκλίσεις από το πρότυπο καταστατικό της ΙΚΕ μπορούν να αντιμετωπισθούν με ιδιωτικό συμφωνητικό. Για τις αντίστοιχες περιπτώσεις όμως είναι αναγκαία η συμβολαιογραφική πράξη για την ΑΕ.

Επομένως:

ΑΕ-ΙΚΕ: 0-1

2. Προσέλκυση και διατήρηση στελεχών-απομείωση του μισθολογικού κόστους

Είναι ιδιαίτερα σημαντικό για κάθε επιχείρηση να επιτύχει, μεταξύ άλλων, έναν τριπλό στόχο:

(α) την προσέλκυση των ικανότερων στελεχών,

(β) την επί μακρόν διατήρηση της συνεργασίας τους και

(γ) την απομείωση του μισθολογικού κόστους.

Όταν αμβλυνθεί, έστω και μερικά, η (δεδομένη) σύγκρουση συμφερόντων ανάμεσα στη διοίκηση (management) και την ιδιοκτησία (ownership), τα πράγματα γίνονται απλούστερα. Ποια σχετικά εργαλεία μας προσφέρει η Ανώνυμη Εταιρεία και ποια η ΙΚΕ;

2.1. Όσον αφορά την Ανώνυμη Εταιρεία

Ο ν. 4548/2018 παρέχει πολλαπλές ευχέρειες στις ανώνυμες εταιρείες για να αντιμετωπίσουν με επιτυχία τη σύγκρουση συμφερόντων με τα στελέχη τους. Κάποιες από αυτές είναι μέσω των Stock Options (άρθρο 113 ν. 4548/2018), της Δωρεάν Διάθεσης Μετοχών (άρθρο 114 ν. 4548/2018) ή/και της παροχής Κοινών Ιδρυτικών Τίτλων(άρθρο 75 ν. 4548/2018).

2.2. Όσον αφορά την ΙΚΕ

Οι προβλέψεις του νόμου είναι, εδώ, πενιχρές.

Η προσέλκυση ικανών στελεχών στην ΙΚΕ και η άμβλυνση των αντικρουομένων συμφερόντων μεταξύ εκείνων και της ιδιοκτησίας, μια μόνον πρόβλεψη έχει στο σχετικό νόμο. Συγκεκριμένα: τη δυνατότητα να καταστεί κάποιο στέλεχος εταίρος στην ΙΚΕ μέσω εξωκεφαλαιακών εισφορών. Αυτές δηλ. που δεν είναι χρήματα ή αποτιμητές σε χρήματα. Τέτοιες είναι οι απαιτήσεις που προκύπτουν από ανάληψη υποχρέωσης εκτέλεσης εργασιών ή παροχής υπηρεσιών. Οι εισφορές αυτές αναλαμβάνονται κατά τη σύσταση της εταιρείας ή/και μεταγενέστερα. Τόσο το είδος των εισφορών όσο και η αξία τους καθορίζονται στο καταστατικό και αποτιμώνται ελεύθερα από τους εταίρους (άρθρο 78 §§ 1 και 2 ν. 4072/2012).

Με άλλα λόγια: Παρέχουμε την ευχέρεια στο στέλεχος να καταστεί εταίρος της ΙΚΕ χωρίς να εισφέρει κεφάλαιο. Αντί για χρήματα αναλαμβάνει την υποχρέωση να παρέχει, απλά, την εργασία του.

Η σύγκλιση των συμφερόντων μεταξύ στελεχών και επιχείρησης επιτυγχάνεται εδώ με το συγκεκριμένο, νομοθετικά προβλεπόμενο, τρόπο.

Είναι δυνατό να δημιουργηθούν υβριδικά σχήματα αντίστοιχα με εκείνα της Ανώνυμης Εταιρείας (:stock optionsκλπ); Η απάντηση είναι καταφατική, πλην όμως δεν είναι δυνατό (καθότι υβριδικά) να είναι αρκούντως εξασφαλιστικά. Ούτε για την επιχείρηση ούτε και για τον εργαζόμενο.

2.3. Συμπέρασμα

Με βάση τα παραπάνω δεδομένα δεν χωρεί αμφιβολία πως η υπεροχή της ΑΕ είναι περισσότερο από προφανής στη συγκεκριμένη ενότητα. Και, καθώς τα σχετικά διαθέσιμα εργαλεία είναι πολλαπλά στην ΑΕ, το τρίποντο είναι, μάλλον, η ενδεδειγμένη βαθμολόγηση

Επομένως:

ΑΕ-ΙΚΕ: 3-1

3. Η εξοικονόμηση πόρων για την εταιρεία και τους εταίρους/μετόχους

Βασικός στόχος των επιχειρήσεων και, αυτονοήτως, των εταίρων/μετόχων είναι η επιδίωξη κέρδους. Ο συγκεκριμένος στόχος επιτυγχάνεται (και) μέσω της εξοικονόμησης πόρων και της μείωσης του κόστους, τα οποία είναι δυνατόν να επέλθουν, μεταξύ άλλων, με τη μείωση του μισθολογικού κόστους και με την αξιοποίηση των εργαλείων της τεχνολογίας. Αναλυτικότερα, ανά εταιρικό τύπο:

3.1. Όσον αφορά την ΑΕ

Στο στάδιο της ίδρυσης η ΑΕ χρειάζεται, φυσικά, ένα καταστατικό. Το καταστατικό μπορεί να συσταθεί (σχεδόν) ανέξοδα μέσω της υιοθέτησης πρότυπου καταστατικού. Με ιδιωτικό, δηλ., έγγραφο.

Ακόμα όμως κι όταν το καταστατικό λάβει χώρα με συμβολαιογραφική πράξη, η μείωση του κόστους τους μπορεί να επέλθει μέσω της σύνταξης μικρών σε έκταση καταστατικών. Χωρίς περίσσιες επαναλήψεις του νόμου.

Κατά τη λειτουργία της ΑΕ, εξοικονόμηση δαπανών μπορεί να λάβει χώρα με την αξιοποίηση της τεχνολογίας. Οι σχετικές προβλέψεις του νόμου είναι και πολλές και ικανοποιητικές (κατωτέρω υπό 7.1). Εξοικονόμηση δαπανών μπορεί να λάβει χώρα με την αξιοποίηση εργαλείων για τη μείωση του μισθολογικού κόστους (ανωτέρω υπό 2.1).

Τόσο κατά την ίδρυση όσο και κατά τη λειτουργία της ΑΕ της είναι δυνατό να υπάρξει εξοικονόμηση πόρων για τους μετόχους. Η μερική, μόνον, καταβολή του μετοχικού κεφαλαίου (άρθρο 21 § 1 ν. 4548/2018) αποτελεί ένα σχετικό εργαλείο. Αξιοποιώντας τη σχετική ευχέρεια, οι μέτοχοι καταβάλουν τμήμα, μόνον, του μετοχικού κεφαλαίου που αναλαμβάνουν να καλύψουν. Το υπόλοιπο αναλαμβάνουν την υποχρέωση να εξοφλήσουν σε επόμενο χρόνο.

3.2. Όσον αφορά την ΙΚΕ

Κατά το στάδιο της ίδρυσης, όπως ανωτέρω (υπό 1.3) προέκυψε, η πλέον ανέξοδη εταιρεία είναι η ΙΚΕ.

Κατά τη λειτουργία όμως της ΙΚΕ, οι δυνατότητες να υπάρξει μείωση του μισθολογικού κόστους, μέσω της αξιοποίησης σχετικών εργαλείων, είναι εξαιρετικά περιορισμένη (ανωτέρω υπό 2.2).

Στο νόμο για τις ΙΚΕ υπάρχουν επαρκείς προβλέψεις όσον αφορά την αξιοποίηση της τεχνολογίας (κατωτέρω υπό 7). Η μείωση του κόστους είναι δυνατό να προέλθει και μέσω της συγκεκριμένης οδού.

Όσον αφορά την καταβολή του εταιρικού κεφαλαίου δεν υπάρχει πρόβλεψη στις ΙΚΕ για μερική, μόνον, καταβολή. Το κεφάλαιό της απαιτείται να καταβληθεί ολοσχερώς κατά την ίδρυση της εταιρείας ή κατά την αύξηση του κεφαλαίου της (άρθρο 77 παρ. 4 εδ. α΄ ν. 4072/2012). Στην ΙΚΕ, ωστόσο, το κεφάλαιο μπορεί να είναι και μηδενικό (άρθρο 43 παρ. 3 εδ. α΄ ν. 4072/2012). Επίσης, μπορεί να συσταθεί με την εισφορά μόνο εξωκεφαλαιακών (άρθρο 78 ν. 4072/2012) ή/και εγγυητικών (άρθρο 79 ν. 4072/2012) εισφορών. Στις περιπτώσεις αυτές δεν υπάρχει ανάγκη δέσμευσης κεφαλαίου από μέρους των εταίρων.

3.3. Συμπέρασμα

Στη συγκεκριμένη ενότητα φαίνεται πως η ΙΚΕ διαθέτει μια ελαφρά υπεροχή έναντι της ΑΕ στο στάδιο της ίδρυσης. Κατά τη λειτουργία όμως της ΑΕ, τα εργαλεία που διαθέτει είναι περισσότερα και πιο σημαντικά.

Η ΑΕ φαίνεται πως διαθέτει ένα σχετικό προβάδισμα έναντι της ΙΚΕ. Επομένως, χωρίς βαριά καρδιά, μπορούμε να της δώσουμε το βαθμό της νίκης:

ΑΕ-ΙΚΕ: 4-1

4. Η προσέλκυση επενδυτικών κεφαλαίων

Η οικονομική κρίση την οποία διέρχεται η χώρα μας τα τελευταία χρόνια, έχει περιορίσει δραματικά τον τραπεζικό δανεισμό. Το γεγονός αυτό έχει οδηγήσει/αναγκάσει τις επιχειρήσεις στην αναζήτηση εναλλακτικών λύσεων. Οι λύσεις αυτές είναι κάποιες φορές αναγκαίες για την ανάπτυξη και, κάποιες φορές, για την επιβίωσή τους.

4.1. Όσον αφορά την ΑΕ

Ο νόμος για τις ΑΕ παρέχει έναν πολύ μεγάλο αριθμό σχετικών εργαλείων.

Τέτοιου είδους εργαλεία αποτελούν (μεταξύ άλλων):

(α) Οι Τίτλοι Κτήσης Μετοχών (:Warrants) – (άρθρο 56, ν. 4548/2018) που παρέχουν το δικαίωμα στους δικαιούχους τους να αποκτήσουν, σε επόμενη χρονική στιγμή, μετοχές της εκδότριας εταιρείας, με προκαθορισμένο-μειωμένο κόστος.

(β) Οι Προνομιούχες Μετοχές (άρθρο 38 ν. 4548/2018), οι οποίες είναι δυνατό να παρέχουν ένα ευρύ πλαίσιο προνομίων.

(γ) Οι Εξαγοράσιμες Μετοχές (άρθρο 39 ν. 4548/2018), παρέχουν δικαίωμα εξαγοράς τους από τους κατόχους τους σε προκαθορισμένη τιμή στο μέλλον.

(δ) Η έκδοση Ομολογιακού Δανείου (άρθρο 59 επ. ν. 4548/2018).

(ε) Συνδυασμός των ανωτέρω «εργαλείων».

4.2. Όσον αφορά την ΙΚΕ

Η ΙΚΕ στερείται, απολύτως, αντίστοιχων (με την ΑΕ) εργαλείων. Είναι μεν δυνατός ο σχεδιασμός υβριδικών (αντίστοιχων της ΑΕ), πλην όμως η εξασφάλιση του δυνητικού επενδυτή θα ήταν περιορισμένη. Και όντας περιορισμένη η εξασφάλισή του, το επενδυτικό ενδιαφέρον του δραματικά απομειωμένο.

4.3. Συμπέρασμα

Η υπεροχή της ΑΕ είναι περισσότερο από προφανής και στη συγκεκριμένη ενότητα. Και, καθώς τα σχετικά διαθέσιμα εργαλεία είναι πολλαπλά στην ΑΕ, το τρίποντο είναι, και εδώ, η ενδεδειγμένη βαθμολογία.

Επομένως:

ΑΕ-ΙΚΕ: 7-1

5. Η άντληση ρευστότητας από την Εταιρεία

Οι οικογενειακές επιχειρήσεις στην Ελλάδα κυριαρχούν. Οι μέτοχοι/εταίροι συχνά ταυτίζουν, λανθασμένα, το ταμείο της επιχείρησης με την «τσέπη» τους. Οι συνέπειες από την χωρίς αιτία «άντληση» ρευστών διαθεσίμων της εταιρείας από τους επιχειρηματίες είναι συχνά δραματικές. Η πράξη αυτή συνιστά (συχνά κακουργηματική) υπεξαίρεση και μπορεί επιπλέον να επιφέρει συνέπειες σε διοικητικό, φορολογικό και αστικό επίπεδο. Ωστόσο, υπάρχουν σύννομοι τρόποι, ώστε ο εταίρος να αντλήσει, πράγματι, ρευστότητα από την εταιρεία του χωρίς τις ανωτέρω επαχθείς συνέπειες.

5.1. Όσον αφορά την ΑΕ

Τα πλέον συνήθη σχετικά εργαλεία είναι: (α) οι αμοιβές μελών του Διοικητικού Συμβουλίου από τα κέρδη της εταιρείας καθώς και (β) η σύναψη συμβάσεων της ανώνυμης εταιρείας με βασικούς της μετόχους, μέλη του Διοικητικού της συμβουλίου και συνδεδεμένα μέρη.

Αντίστοιχης (κάποιες φορές πολλαπλάσιας) αξίας εργαλεία είναι, μεταξύ άλλων, και:

(α) η διανομή μερίσματος (οριστικού ή προσωρινού),

(β) η Μείωση του Μετοχικού Κεφαλαίου (άρθρα 29 επ. ν. 4548/2018),

(γ) η Απόσβεση του Μετοχικού Κεφαλαίου (άρθρο 32 ν. 4548/2018),

(δ) η έκδοση Κοινών Ιδρυτικών Τίτλων (άρθρο 75 ν. 4548/2018) και

(ε) η έκδοση Εξαιρετικών Ιδρυτικών Τίτλων (άρθρο 76 ν. 4548/2018).

5.2. Όσον αφορά την ΙΚΕ

Η ΙΚΕ δεν διαθέτει αντίστοιχη «εργαλειοθήκη». Οι μέθοδοι άντλησης ρευστότητας από μια ΙΚΕ είναι σαφώς περιορισμένες.

Οι εταίροι συμμετέχουν στα κέρδη ανάλογα με τα εταιρικά μερίδια που κατέχουν (άρθρο 100 παρ. 4 ν. 4072/2012). Ωστόσο δυνατότητα προκαταβολής κερδών στην ΙΚΕ (αντίστοιχη της προκαταβολής μερίσματος στην ΑΕ) δεν υφίσταται.

Είναι επιτρεπτή η καταβολή αμοιβής στον διαχειριστή για τις υπηρεσίες του. Αυτό μπορεί να επιτευχθεί με καταστατική πρόβλεψη ή απόφαση των εταίρων (άρθρο 64 παρ. 4 ν. 4072/2012).

Είναι δυνατή η μείωση του κεφαλαίου της ΙΚΕ, εφόσον υφίστανται κεφαλαιακές εισφορές. Η μείωση λαμβάνει χώρα με ακύρωση των μεριδίων που αντιστοιχούν στις εισφορές αυτές (άρθρο 91 παρ. 1 ν. 4072/2012).

5.3. Συμπέρασμα

Η υπεροχή της ΑΕ είναι εντυπωσιακή και στη συγκεκριμένη ενότητα. Και στην προκειμένη περίπτωση τα σχετικά εργαλεία που διαθέτει η ΑΕ είναι πολλαπλά. Το τρίποντο για την ΑΕ είναι, και εδώ, η ενδεδειγμένη βαθμολογία.

Επομένως:

ΑΕ-ΙΚΕ: 10-1

6. Ως προς τη «διαχείριση» των μετόχων/εταίρων με μικρά ποσοστά συμμετοχής:

Σε μια επιχείρηση είναι συνήθης η ύπαρξη προσώπων που διαθέτουν μειοψηφικά ποσοστά. Είναι δίκαιο να προστατεύονται οι μειοψηφούντες από τις αυθαιρεσίες εκείνων που κατέχουν πλειοψηφικά ποσοστά. Είναι όμως δίκαιο να προστατεύονται και οι πλειοψηφούντες έναντι εκβιαστικών ή κακοπροαίρετων συμπεριφορών των μειοψηφούντων. Ποια εργαλεία παρέχει καθένας από τους ερευνώμενους εταιρικούς τύπους;

6.1. Όσον αφορά την ΑΕ

Ο ν. 4548/2018 διαθέτει σειρά εργαλείων και προς τη συγκεκριμένη κατεύθυνση.

Ο συγκεκριμένος νόμος (μάλλον) ενισχύει τα δικαιώματα της μειοψηφίας, ιδίως μέσω του έκτακτου ελέγχου. Ωστόσο, η ύπαρξη και άσκηση των δικαιωμάτων της μειοψηφίας δεν είναι πάντα αρκετές για την επίτευξη της αναγκαίας ισορροπίας στις σχέσεις της μειοψηφίας-εταιρείας. Συχνά, η έξοδος των μικρομετόχων από την εταιρεία προκρίνεται ως βέλτιστη λύση, τόσο για το δικό τους συμφέρον όσο και για το συμφέρον της επιχείρησης.

Η απομάκρυνση των μικρομετόχων από την εταιρεία μπορεί να επιτευχθεί με πέντε, μεταξύ άλλων, τρόπους:

(α) Μέσω της δυνατότητας που παρέχεται, υπό προϋποθέσεις, στους μικρομετόχους που κατέχουν ≤ 5% του μετοχικού κεφαλαίου) να αξιώσουν δικαστικά:

(αα) την εξαγορά των μετοχών τους (sell out) από την ανώνυμη εταιρεία (άρθρο 45 ν. 4548/2019) και

(αβ) την εξαγορά των μετοχών τους από τον μέτοχο πλειοψηφίας (που κατέχει ≥ 95% του μετοχικού κεφαλαίου)-(άρθρο 46 ν. 4548/2019)

(β) Μέσω της δυνατότητας που παρέχεται, υπό προϋποθέσεις, στον μέτοχο πλειοψηφίας (≥ 95%) να εξαγοράσει της μετοχές των μειοψηφούντων μετόχων (άρθρο 47 ν. 4548/2019).

(γ) Μέσω της αύξησης (τακτικής ή έκτακτης) του μετοχικού κεφαλαίου καθώς και

(δ) Μέσω (συνδυασμού) μείωσης και αύξησης του μετοχικού κεφαλαίου.

6.2. Όσον αφορά την ΙΚΕ

Η ΙΚΕ δεν διαθέτει αντίστοιχη εργαλειοθήκη με την ΑΕ.

Αξιοσημείωτο μάλιστα είναι πως υφίσταται ρητή απαγόρευση στην ΙΚΕ για απόκτηση ιδίων μεριδίων (άρθρο 87 ν. 4072/2012). Ωστόσο, όπως και στην ΑΕ, έτσι και στην ΙΚΕ προβλέπονται οι θεσμοί της αύξησης (άρθρο 90 ν. 4072/2012) και μείωσης (άρθρο 91 ν. 4072/2012) εταιρικού κεφαλαίου. Μέσω των συγκεκριμένων, πενιχρών, εργαλείων θα ήταν δυνατό να επιχειρηθεί η επίτευξη των επιθυμητών στόχων. Ως κάποιο βαθμό βέβαια.

6.3. Συμπέρασμα

Δεν απομένει, και εδώ, αμφιβολία πως η υπεροχή της ΑΕ είναι, και εδώ, εντυπωσιακή. Τα σχετικά εργαλεία που διαθέτει η ΑΕ είναι πολλαπλά. Το τρίποντο για την ΑΕ είναι, και εδώ, η ενδεδειγμένη βαθμολογία.

Επομένως:

ΑΕ-ΙΚΕ: 13-1

7. Η αξιοποίηση της τεχνολογίας

Διανύουμε την εποχή των γρήγορων ταχυτήτων και των ραγδαίων μεταβολών στο χώρο της τεχνολογίας. Η χρήση της, επομένως, δεν θα μπορούσε να μην προβλέπεται ως δυνατότητα στους νόμους που ρυθμίζουν τη λειτουργία των δύο εταιρικών τύπων.

7.1. Όσον αφορά την ΑΕ

Ο νόμος για τις ανώνυμες εταιρείες παρέχει σωρεία ευχερειών και προβλέψεων που σχετίζονται με την αξιοποίηση της τεχνολογίας. Ενδεικτικά, η χρήση της τεχνολογίας σε μια ανώνυμη εταιρεία μπορεί να αξιοποιηθεί:

(α) με την έκδοση αΰλων μετοχών και την ηλεκτρονική τήρηση του βιβλίου μετόχων (άρθρα 34, 40 §§ 2 & 5 ν. 4548/2019

(β) στη λειτουργία του διοικητικού συμβουλίου κατά τις συνεδριάσεις και τη λήψη αποφάσεων (άρθρα 90 & 94 ν. 4548/2019),

(γ) στην άσκηση δικαιωμάτων των μετόχων μέσω e-mails (άρθρα 122 και 123 ν. 4548/2019),

(δ) στις συνεδριάσεις της Γενικής Συνέλευσης και τη λήψη αποφάσεων από μέρους της (εξ αποστάσεως και με ηλεκτρονικά μέσα-άρθρα 125 έως 128, 131, 135 και 136 ν. 4548/2019) και

(ε) στις ενώσεις μετόχων (άρθρο 144 ν. 4548/2019).

7.2. Όσον αφορά την ΙΚΕ

Στην ΙΚΕ η Συνέλευση των Εταίρων είναι δυνατό να συνεδριάσει εξ αποστάσεως και να λάβει αποφάσεις με ηλεκτρονικά μέσα (άρθρα 125 έως 128, 131, 135 και 136 ν. 4548/2019, 71 και 73 ν. 4072/2012).

Παράλληλα, η ΙΚΕ οφείλει να διατηρεί εταιρική ιστοσελίδα μέσω της οποία παρέχονται πληροφορίες για την εταιρεία (άρθρο 47 παρ. 2 ν. 4072/2012).

7.3. Συμπέρασμα

Θα πρέπει, και στη συγκεκριμένη ενότητα, να καταγράψουμε την υπεροχή της ΑΕ. Μολονότι όχι εντυπωσιακή, δεδομένη εντούτοις. Ο βαθμός θα πρέπει να δοθεί στην ΑΕ.

Επομένως:

ΑΕ-ΙΚΕ: 14-1

8. Η διαδοχή

Τόσο η ΑΕ όσο και η ΙΚΕ είναι, όπως ήδη αναφέρθηκε, κεφαλαιουχικές.

Η ΙΚΕ παρουσιάζει, εξ ορισμού, κάποια έντονα προσωπικά στοιχεία. Η ΑΕ, λόγω της επικράτησης των οικογενειακών επιχειρήσεων στην ελληνική πραγματικότητα, διαθέτει κι αυτή, κάποιες φορές, έντονα οικογενειακό/προσωπικό χαρακτήρα. Είναι κοινός τόπος πως το θέμα της διαδοχής απασχολεί το σύνολο των επιχειρήσεων με τα έντονα προσωπικά και οικογενειακά χαρακτηριστικά. Η διαδοχή, η μετάβαση δηλ. στην επόμενη γενιά, αποτελεί ζήτημα για το οποίο οι επιχειρηματίες οφείλουν να προνοούν. Τα θέματα διαδοχής αντιμετωπίζονται μέσω της ωριμότητας του επιχειρηματία και με τη συνδρομή των κατάλληλων συμβούλων. Καθοριστικό ρόλο όμως προς τη συγκεκριμένη κατεύθυνση έχει το καταστατικό της εταιρείας.

8.1. Όσον αφορά την ΑΕ

Στην ΑΕ, σημαντική βοήθεια στη διαδικασία της διαδοχής παρέχει η σύνταξη ενός (tailor made) καταστατικού. Ενός καταστατικού που:

(α) Θα θέτει, εκ των προτέρων, λογικούς περιορισμούς στην ελεύθερη μεταβίβαση των μετοχών. Μια διαδικασία που μπορεί να λάβει χώρα μέσω της έκδοσης δεσμευμένων μετοχών (άρθρο 43 ν. 4548/2018). Οι περιορισμοί αυτοί μάλιστα είναι δυνατό να αφορούν τόσο τις εν ζωή μεταβιβάσεις όσο και τις μεταβιβάσεις «αιτία θανάτου».

(β) Θα ρυθμίζει (με τον κατάλληλο τρόπο και στο μέτρο του εφικτού) την άσκηση δικαιωμάτων μειοψηφίας. Επίσης: τα δικαιώματα μειοψηφίας που συνδέονται με τη δυνατότητα άσκησης ελέγχου.

8.2. Όσον αφορά την ΙΚΕ

Αντίστοιχες (με τις υπό 8.1) ρυθμίσεις συναντούμε και στην ΙΚΕ. Στο καταστατικό της μπορεί να τίθενται περιορισμοί στη μεταβίβαση των εταιρικών μεριδίων (άρθρο 84 ν. 4072/2012). Το καταστατικό μπορεί να αποκλείει ή να περιορίζει τη μεταβίβαση εταιρικών μεριδίων εν ζωή. Είναι επίσης δυνατό να προβλέπει δικαίωμα προτίμησης των λοιπών εταίρων στις περιπτώσεις μεταβίβασης μεριδίων από ορισμένο εταίρο. Επιπρόσθετα, το δικαίωμα της εταιρείας να υποδεικνύει εταίρο ή τρίτο για την εξαγορά των προς μεταβίβαση μεριδίων.

Αντίστοιχα με τα συγκεκριμένα δικαιώματα είναι δυνατό να προβλεφθούν για τους επιζώντες εταίρους και την εταιρεία και στις μεταβιβάσεις αιτία θανάτου (άρθρο 85 ν. 4072/2012).

8.3. Συμπέρασμα

Στη συγκεκριμένη ενότητα δεν συναντούμε εντυπωσιακή υπεροχή της ΑΕ. Καθώς όμως ο νόμος που αφορά την τελευταία είναι νεότερος οι ρυθμίσεις του είναι περισσότερο σύγχρονες. Προβλέψεις λ.χ. της ΑΕ όπως τα Tag και Drag Along Right δεν υφίστανται επί ΙΚΕ. Μολονότι βραχεία η υπεροχή στην προκειμένη περίπτωση της ΑΕ, δεδομένη εντούτοις. Ο βαθμός θα πρέπει να δοθεί και εδώ στην ΑΕ.

Επομένως:

ΑΕ-ΙΚΕ: 15-1

9. Η προστασία της επένδυσης

Μια επιχείρηση δεν αρκεί να προσελκύει επενδυτικά κεφάλαια. Αναγκαίο είναι να τα διατηρεί και να τα προστατεύει. Σημαντικό ρόλο στη διαδικασία αυτή διαδραματίζει, ένα προσεκτικά διατυπωμένο (tailor made) καταστατικό. Το συγκεκριμένο καταστατικό θα πρέπει να οριοθετεί προσεκτικά τις σχέσεις μεταξύ των μετόχων και εταίρων, ώστε να αποφεύγονται οι εσωτερικές έριδες.

9.1. Όσον αφορά την ΑΕ

Η άσκηση δικαιωμάτων μειοψηφίας στο πλαίσιο της ΑΕ θα πρέπει να οριοθετείται με ιδιαίτερη προσοχή. Κι ακόμα περισσότερο τα δικαιώματα μειοψηφίας που συνδέονται με τη δυνατότητα άσκησης ελέγχου.

Σημαντικό επίσης θέμα για την πλειονότητα των ανωνύμων εταιρειών αποτελεί η διασφάλιση της «επόμενης μέρας» και μετοχικού σχήματος. Και τούτο με την έννοια της διασφάλισης των συμφερόντων της εταιρείας και των υφισταμένων μετόχων. Ενδεχόμενη μεταβίβαση, λ.χ., μετοχών σε ανταγωνιστή δεν θα λειτουργούσε, πιθανότατα, προς το συμφέρον της εταιρείας. Η πρόβλεψη δεσμευμένων μετοχών παρουσιάζεται κι εδώ ως αναγκαία.

Η θέσπιση λογικών (και μάλλον αναγκαίων) περιορισμών Drag Allong Right και Tag Allong Right μοιάζει, κατά κανόνα, επιβεβλημένη.

Πάντοτε όμως αποδεικνύονται αναγκαίες:

(α) Οι προβλέψεις του καταστατικού, που αφορούν την προστασία από ενδεχόμενες ανταγωνιστικές και αθέμιτες πράξεις των μελών του Δ.Σ., στελεχών και μετόχων.

(β) Η προσεκτική επιλογή των εκπροσώπων της ανώνυμης εταιρείας.

(γ) Η προσεκτική οριοθέτηση των αρμοδιοτήτων των συγκεκριμένων εκπροσώπων της.

9.2. Όσον αφορά την ΙΚΕ

Όσα ειπώθηκαν (ανωτέρω υπό 9.1) για την ΑΕ αφορούν και την ΙΚΕ. Καταστατικές προβλέψεις για τα δικαιώματα μειοψηφίας (βεβαίως και ελέγχου) είναι δυνατό και στην προκειμένη περίπτωση να τεθούν. Δικαιώματα Drag και TagAlong Right δεν προβλέπονται στη συγκεκριμένη περίπτωση. Είναι εντούτοις εφικτό να τεθούν (όπως ήδη αναφέρθηκε-ανωτέρω υπό 8.2) καταστατικοί περιορισμοί στην ελεύθερη μεταβίβαση εταιρικών μεριδίων μέσω καταστατικής πρόβλεψης.

9.3. Συμπέρασμα

Στη συγκεκριμένη ενότητα δεν φαίνεται να διαθέτει αξιοσημείωτη υπεροχή κάποιος από τους δύο εταιρικούς τύπους.

Επομένως, το σκορ παραμένει.

ΑΕ-ΙΚΕ: 15-1

10. Η προστασία των προσώπων:

Στους εκπροσώπους/διαχειριστές μιας επιχείρησης αναλογούν σημαντικές ευθύνες.

10.1. Όσον αφορά την ΑΕ

Το φάσμα των ευθυνών των μελών του Διοικητικού Συμβουλίου είναι εξαιρετικά ευρύ. Αστικές, ποινικές, διοικητικές, έναντι της εταιρείας, έναντι τρίτων κ.ο.κ. Τις συγκεκριμένες ευθύνες θα μπορούσαμε να τις εντάξουμε σε δύο μεγάλες κατηγορίες:

(α) Τις ευθύνες των μελών του Διοικητικού Συμβουλίου που προβλέπονται στο νόμο για τις ανώνυμες εταιρείες

(β) Τις λοιπές ευθύνες των μελών του Διοικητικού Συμβουλίου

Η ευθύνη των μελών του Διοικητικού Συμβουλίου δεν είναι δυνατό να αποκλειστεί. Είναι όμως δυνατό, σαφώς, να περιορισθεί. Λύσεις προς τη συγκεκριμένη κατεύθυνση (μεταξύ άλλων) αποτελούν:

(α) Ο περιορισμός των εμπλεκομένων προσώπων (π.χ. μέσω της πρόβλεψης Μονομελούς Οργάνου Διοίκησης/Συμβούλου-Διαχειριστή) καθώς και

(β) Η ασφαλιστική κάλυψη της ευθύνης των Μελών του Διοικητικού Συμβουλίου και των στελεχών που εμπλέκονται στη διοίκηση της Ανώνυμης Εταιρείας.

10.2. Όσον αφορά την ΙΚΕ

Αντίστοιχες ευθύνες με τους εκπροσώπους της ΑΕ έχουν και οι διαχειριστές της ΙΚΕ (άρθρο 67 ν. 4072/2012). Η ευθύνη τους δεν είναι δυνατό, και στην προκειμένη περίπτωση, να αποκλειστεί. Είναι δυνατό όμως, και στην προκειμένη περίπτωση, αντίστοιχα να περιορισθεί. Ο περιορισμός των εμπλεκόμενων προσώπων-διαχειριστών και η ασφαλιστική τους κάλυψη είναι, και εν προκειμένω, εφικτή.

10.3. Συμπέρασμα

Και στην τελευταία από τις ερευνώμενες ενότητες καμιά από τις ΑΕ και ΙΚΕ δεν διαθέτει υπεροχή.

Το τελικό, επομένως, σκορ συντριπτικό υπέρ της ΑΕ:

ΑΕ-ΙΚΕ: 15-1

IV. Οι επιλογές των επιχειρηματιών

Τόσο η ΑΕ όσο και η ΙΚΕ επιτελούν διαφορετικούς σκοπούς και παρουσιάζουν διαφορετικά πλεονεκτήματα. Τα χαρακτηριστικά τους άλλοτε συγκλίνουν κι άλλοτε αποκλίνουν.

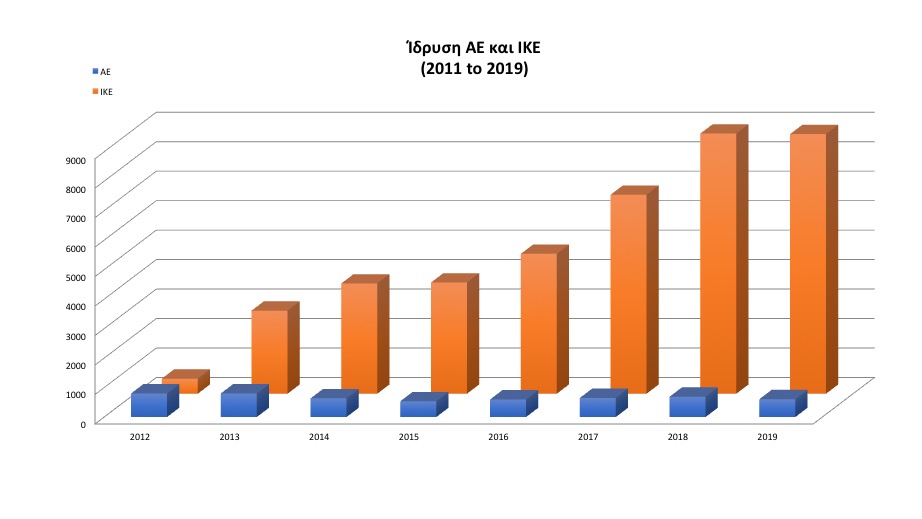

Μολονότι, οι ΑΕ και ΙΚΕ δεν απευθύνονται στο ίδιο κοινό, είναι ενδιαφέρον να δούμε τα στοιχεία του ΓΕΜΗ για τα έτη 2012 (οπότε και θεσπίστηκε η ΙΚΕ) μέχρι και το τέλος Οκτωβρίου 2019. Συγκεκριμένα:

Από τα στατιστικά στοιχεία του Γ.Ε.ΜΗ. προκύπτει ότι η σύσταση των ΑΕ, ετησίως, διατηρείται, με μικρές αυξομειώσεις, σε σταθερά επίπεδα.

Αντίθετα, η σύσταση των ΙΚΕ διατηρεί σταθερά ανοδική πορεία. Η ευελιξία, οικονομία και απλότητα του εταιρικού τύπου είναι, με σχετική βεβαιότητα, οι λόγοι που επιλέγεται έναντι της ΑΕ.

V. Εν κατακλείδι

Η ΑΕ και η ΙΚΕ δεν λειτούργησαν ποτέ ανταγωνιστικά.

Η ΙΚΕ αποδεικνύεται, γενικά, περισσότερο οικονομική έναντι της ΑΕ. Βεβαίως και περισσότερο ευέλικτη. Για τούτο, γενικώς, προτιμητέα.

Το «κοινό» τους όμως είναι διαφορετικό. Μεγαλύτερα σχήματα, μεγαλύτερες σε μέγεθος επενδύσεις κι επιχειρήσεις που προσβλέπουν στις ευχέρειες που ο νόμος για τις ΑΕ παρέχει, είναι δεδομένο πως την τελευταία επιβάλλεται να επιλέξουν.

Η συγκριτική επισκόπηση των συγκεκριμένων εταιρικών τύπων, όπως ανωτέρω περιγράφηκε, καταλήγει εντυπωσιακά υπέρ της Ανώνυμης Εταιρείας.

Κι αν την ΑΕ την χαρακτηρίζαμε «ελβετικό σουγιά» της Victorinox (με την έννοια του πολυεργαλείου), την ΙΚΕ δεν μπορούμε παρά να τη χαρακτηρίσουμε ως «σουγιαδάκι».

Έστω πτυσσόμενο…

Υ.Γ. Συνοπτική έκδοση του άρθρου δημοσιεύτηκε στην Εφημερίδα ΜΑΚΕΔΟΝΙΑ, στις 10 Νοεμβρίου 2019.